Ajuar de 1,3 millones cruza el umbral penal del fraude fiscal

El ajuar de 1,3 millones que cruza la línea penal del fraude fiscal

La reciente valoración preliminar de un ajuar en torno a 1,3 millones de euros ha encendido las alarmas en el ámbito fiscal español. Según expertos citados por Cinco Días y El País, esta cifra podría superar el umbral de 120.000 euros en cuota defraudada que el Código Penal establece para considerar un delito fiscal. El caso adquiere especial relevancia al vincularse con el origen de determinadas joyas y bienes, posiblemente relacionados con el expresidente José Luis Rodríguez Zapatero. En este artículo, analizamos las implicaciones legales, los criterios de valoración y lo que supone cruzar esa frontera entre infracción administrativa y delito punible con penas de prisión.

El umbral de los 120.000 euros: cuándo el fraude se vuelve delito

La legislación penal española, en su artículo 305, tipifica como delito fiscal la defraudación a la Hacienda Pública cuando la cuota dejada de ingresar supera los 120.000 euros. Este límite no es absoluto: se refiere a la cuota defraudada por cada tributo y periodo impositivo. Si la cantidad supera ese umbral, la conducta puede ser castigada con penas de prisión de uno a cinco años y multa del tanto al séxtuplo de lo defraudado.

Los expertos explican que la valoración preliminar del ajuar, de unos 1,3 millones, permitiría que se superase ese límite con facilidad. No obstante, la clave está en cómo se determina la cuota defraudada. En el caso de un ajuar, se deben considerar las plusvalías no declaradas, el impuesto de sucesiones o donaciones no satisfecho, y el posible IRPF por ganancias patrimoniales no justificadas. Si la suma de todos estos conceptos alcanza o rebasa los 120.000 euros, la Agencia Tributaria podría presentar una querella penal.

La valoración del ajuar: ¿cómo se llega a 1,3 millones?

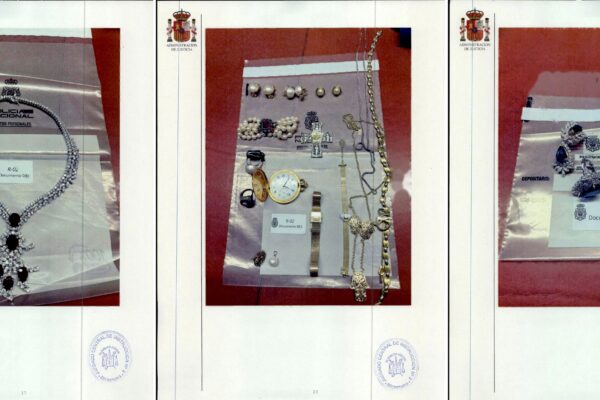

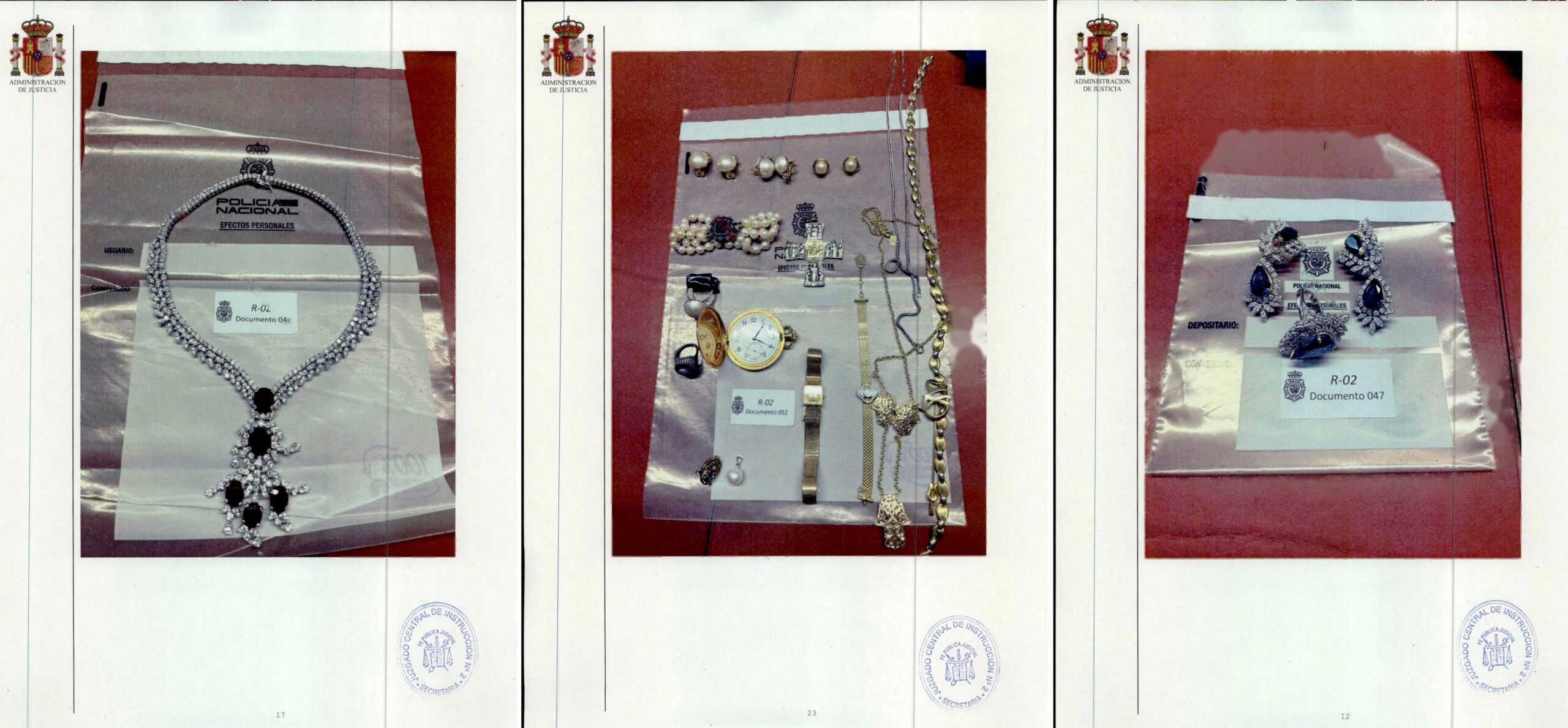

Según la información preliminar, la valoración del ajuar ascendería a aproximadamente 1,3 millones de euros. Esta cifra incluye joyas, obras de arte, metales preciosos y otros objetos de lujo cuyo origen debe ser acreditado. La normativa del Impuesto sobre Sucesiones y Donaciones exige que cualquier incremento patrimonial no justificado puede ser considerado renta no declarada a efectos del IRPF.

Los peritos fiscales analizan tanto el valor de mercado actual como la trazabilidad de los bienes. Si no se demuestra que fueron adquiridos con fondos declarados o mediante herencia legítima, Hacienda puede imputar una ganancia patrimonial no justificada. En este contexto, 1,3 millones de euros representan una base imponible que, aplicando los tipos marginales del IRPF (hasta el 47% en algunas comunidades), genera una cuota potencial muy superior a los 120.000 euros.

Herencia, compra o donación: el origen de las joyas determina el riesgo fiscal

Un reportaje de El País titulado «Herencia, compra o donación: el origen de las joyas de Zapatero determinará si hay incumplimiento fiscal» subraya que el tratamiento tributario depende de cómo se adquirieron los bienes. Si las joyas proceden de una herencia debidamente declarada y con liquidación del Impuesto de Sucesiones, no habría fraude. Si fueron compradas con ingresos declarados y factura acreditativa, tampoco.

El problema surge cuando el origen es una donación no declarada o una compra con fondos opacos. En ese caso, Hacienda puede considerar que existe una renta no declarada en el IRPF del donatario o comprador. Si además se supera el límite de 120.000 euros de cuota, la conducta adquiere relevancia penal. Los expertos consultados señalan que la valoración de 1,3 millones hace muy probable que se cruce ese umbral si no se justifica adecuadamente la procedencia de los fondos.

¿Estrategia de «pasar el muerto»? paralelismos con casos anteriores

En el debate público ha surgido el término «táctica Pujol», en alusión a la estrategia de atribuir la titularidad de bienes a un familiar fallecido para evitar la imputación directa. En el caso de las joyas de Zapatero, algunos analistas especulan con la posibilidad de que se intente justificar que pertenecían a un antepasado, lo que desplazaría el foco fiscal hacia la herencia. Sin embargo, los expertos recuerdan que incluso en ese escenario, el heredero debe liquidar el Impuesto de Sucesiones y, si no lo hizo en su momento, puede incurrir en un delito fiscal por la cuota defraudada.

La valoración preliminar de 1,3 millones refuerza la hipótesis de que, independientemente de quién fuera el propietario original, la falta de declaración y pago de los impuestos correspondientes podría superar el límite penal. Los abogados fiscalistas advierten de que la Agencia Tributaria ya cuenta con herramientas para rastrear la trazabilidad de estos bienes, incluyendo registros de notarías y fianzas de alquiler de cajas de seguridad.

Diferencias entre infracción administrativa y delito fiscal: implicaciones prácticas

Hasta los 120.000 euros de cuota defraudada, la Administración puede imponer sanciones administrativas que suelen oscilar entre el 50% y el 150% de la cantidad defraudada, junto con intereses de demora. A partir de ese umbral, la responsabilidad es penal, lo que implica penas de prisión y la posible inhabilitación para obtener subvenciones o contratos públicos.

En el caso del ajuar de 1,3 millones, los expertos coinciden en que la cuota defraudada probablemente superaría ampliamente el límite. Por ejemplo, si se considera una plusvalía no declarada de 1,3 millones y se aplica un tipo medio del 30% en IRPF, la cuota ascendería a 390.000 euros, triplicando el umbral. Además, se sumarían las cuotas del Impuesto de Sucesiones si procede. Todo ello coloca el caso en el ámbito penal, con todas las consecuencias jurídicas que ello conlleva, incluyendo la posible investigación judicial.

Reacciones de expertos y próximos pasos

Las fuentes consultadas por Cinco Días y El País subrayan que la valoración preliminar es solo el primer paso. La Agencia Tributaria deberá realizar una comprobación exhaustiva, requerir documentación al contribuyente y, en su caso, iniciar un procedimiento de inspección. Si se confirma la existencia de una cuota defraudada superior a 120.000 euros, el siguiente paso sería la remisión del expediente a la Fiscalía para valorar la interposición de una querella.

Los especialistas en derecho tributario recomiendan a cualquier persona en situación similar que regularice voluntariamente su situación antes de que se inicie la inspección. La regularización voluntaria, con pago de cuota e intereses, puede evitar la vía penal. Sin embargo, una vez que Hacienda ya ha realizado una valoración preliminar pública, la ventana de oportunidad para la regularización anónima se reduce drásticamente.

Conclusión: el ajuar de 1,3 millones reabre el debate sobre el fraude fiscal de lujo

La valoración preliminar de un ajuar en 1,3 millones de euros y su capacidad para superar el límite penal de 120.000 euros de cuota defraudada pone sobre la mesa la necesidad de transparencia fiscal en la tenencia de bienes de alto valor. Este caso, vinculado a figuras públicas como José Luis Rodríguez Zapatero, ilustra cómo la falta de justificación del origen de joyas, obras de arte o metales preciosos puede derivar en consecuencias penales graves. Los expertos coinciden en que la clave está en la trazabilidad y declaración fiscal de cada adquisición. Mientras la investigación avanza, el debate sobre la eficacia de los umbrales penales y la capacidad de Hacienda para perseguir grandes patrimonios opacos continúa vigente. La ciudadanía espera que se aplique la ley con rigor, independientemente de la posición social del contribuyente.